本文由化工新材料整理编辑,转载请注明出处

01科思创宣布不可抗力

2月8日,由于在勒沃库森的盐酸物流中发生不可预见的突发事件,科思创HDI、IPDI产量受到影响,当即宣布对HDI、IPDI供应不可抗力。

2021年以来,HDI相关产业链不可抗力频发,促使HDI价格一路水涨船高:

2021年1月11日,德国科思创宣布,由于供应商相关设备发生火灾,HDI产品遭遇不可抗力。

2021年2月16日,受极寒天气影响,位于美国得州的英威达两个己二腈及两个己二胺工厂,及位于得州周边阿拉巴马州的奥升德己二腈和己二胺工厂同时受到严重影响,两家己二胺巨头同时宣布不可抗力。己二胺作为HDI生产的主要原料,直接关系到HDI的供应。

2021年4月21日,巴斯夫表示,公司收到了原材料供应商的不可抗力通知,HDI产品供应或将进一步收紧,介于此不可抗力,HDI的价格高位再度获得支撑。

2021年7月,德国巴斯夫的HDI原材料供应商Butachimie原定6月底解除的不可抗力将持续到9月底。

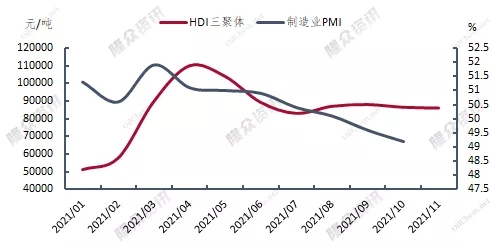

纵观2021年国内HDI行情,可以说是经历了大起大落。

来源:隆众资讯

上半年,受北美寒潮以及其它不可抗力影响,原材料供应和装置问题纷至沓来,对HDI市场的全球供应造成了直接的影响,上游工厂为优先保障核心客户的需求,较长时间内对经销商保持打折供应,二级市场货源因此捉襟见肘,市场报盘也随之一路上扬,不断地刷新历史高位,HDI三聚体报价一度跃迁至130000元/吨。

进入下半年,伴随上游己二胺缓慢恢复,HDI厂家开工负荷逐渐提高,供应端的边际改善以及下游汽车漆、木器漆等行业需求的同步下滑推动HDI市场理性回调,逐渐进入了一个相对平衡的阶段。

到目前为止,HDI供应仍然呈现高度垄断的格局,全球只有为数不多的几家公司掌握着工业化的技术,它们分别为德国的科思创与巴斯夫、法国的康睿、日本的东曹和旭化成、以及中国的万华化学。而HDI的开工负荷又很大程度上取决于上游原材料己二胺的供应。据了解,目前全球80%以上己二胺的供应流向了PA66的市场,留给HDI市场的原料相对较少同时价格不菲。因此HDI市场行情大部分时间取决于HDI上游原材料供应以及HDI装置开工情况。

2022年才进入2月份,科思创就对HDI宣布不可抗力,今年的行情又该如何演绎呢?是否又将重现去年的趋势呢?

02万华多个产品全线涨价

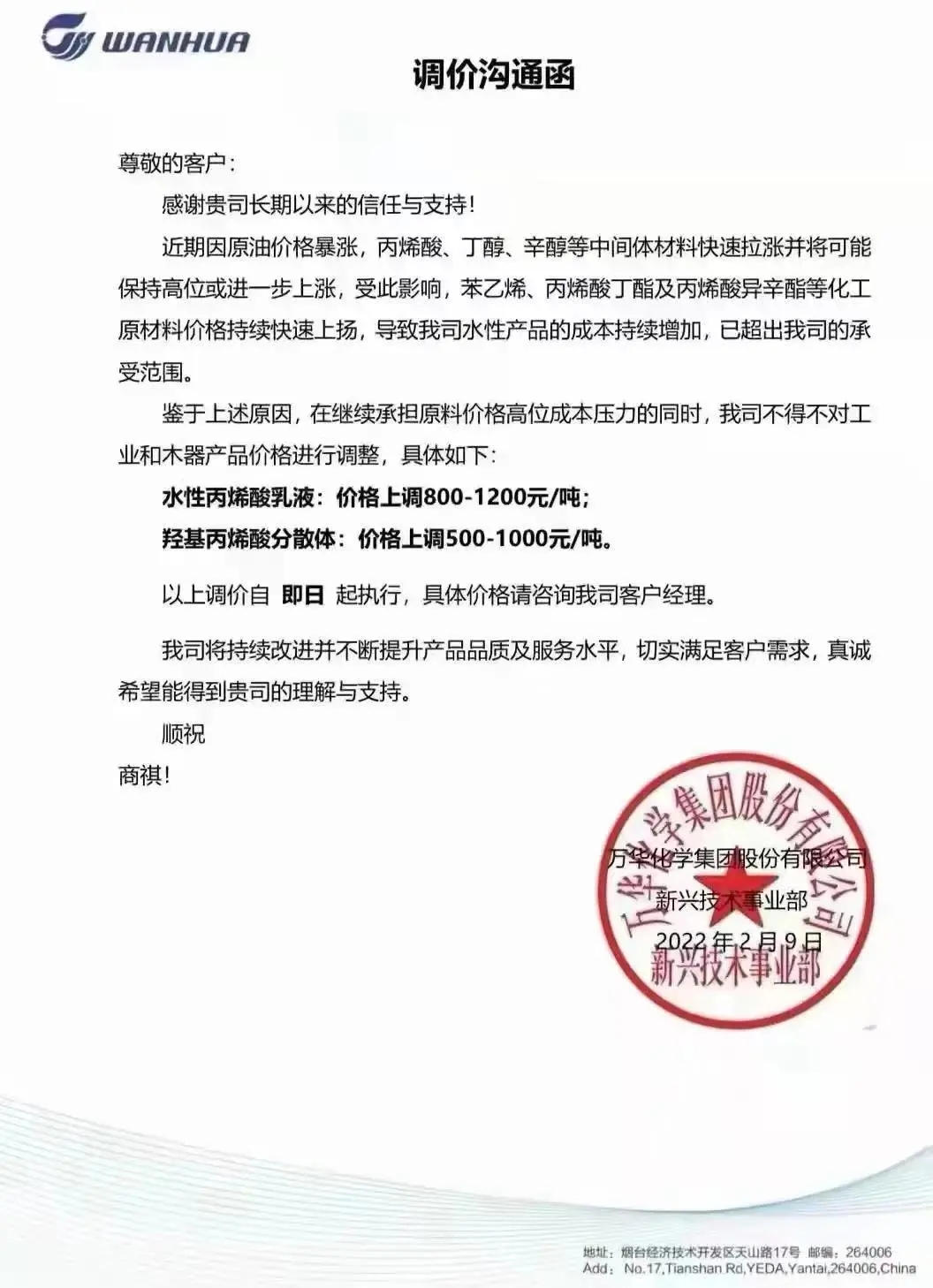

2月9日,万华化学发布涨价通知。通知称,由于近期油价暴涨,丙烯酸、丁醇、辛醇等中间体材料快速拉涨并将可能保持高位或进一步上涨,受此影响,苯乙烯、丙烯酸丁酯及丙烯酸异辛酯等化工原材料价格持续快速上扬,导致公司水性产品的成本持续增加,超过了公司承受范围。

鉴于以上原因,在继续承担价格高位成本压力的同时,公司不得不对工业和木器产品价格进行调整,具体如下:

水性丙烯酸乳液:价格上调800-1200元/吨

羟基丙烯酸分散体:价格上调500-1000元/吨

以上调价自即日起执行。

2月8日,万华化学(烟台)销售有限公司发布通知函,称受原油、天然气等大宗原料价格走强,TPU上游主要原料AA等价格持续上涨,市场供应日益趋紧。决定,从2月10日起,提高万华国内市场所有TPU售价,每吨提价2000元!

而在万华化学2月10日的新石化产品报价中,有8种产品均有不同幅度的提价,其中,以新戊二醇(NPG)的提价金额很高,达1500元/吨,其次是丙烯酸(AA),提价金额为1400元/吨。

03节后化工品价格持续上涨

据金联创跟踪的46个主要化工品价格对比来看,2022年节后首日除了少数产品稳定外,接近70%的化工品价格呈现上涨,且原油价格上破九十关口给予部分产品支撑(这种情况较去年同期类似,去年春节后接近79%的品种上涨)。其中价格上涨幅度超过10%的产品有丁辛醇、增塑剂、甲苯、二甲苯、醋酸丁酯;涨幅5%以上的产品有丙烯酸丁酯、邻二甲苯、顺酐、PTA、丙烯、涤纶短纤、纤维级PET等。

下面分链条介绍如下:

01烯烃链

该链条主要产品节后多数以上涨为主,其中涨幅大的为丁辛醇,涨幅达20%附近;其次为下游增塑剂产业链跟涨原料,DOP涨幅达14.59%附近。烯烃产品涨幅也较为明显,山东丙烯涨至8150-8200元/吨,涨幅达5.83%;中石化乙烯挂牌价格多数调涨至8000元/吨,涨幅约5.3%。

具体来看,丁辛醇链条假期至今维持大幅走高态势,主要品种涨幅在20%附近,辛醇涨幅较大,且上游库存低位,业者心态较好,其下游丁酯类产品亦大幅走高,丙烯酸丁酯报盘涨幅在9.21%,需求跟进良好。增塑剂链条自假期至今持续跟随丁辛醇等原料持续大幅走高,DOP涨幅在14.59%,另外冬奥会期间工厂开工受限,货源较少,业者心态好,但下游开工进程相对偏缓。增塑剂其他上游邻苯/苯酐,受工厂检修影响,市场供应紧缺,在成本面带动下,工厂报盘不断走高,市场炒涨气氛浓厚,实单跟进清淡。

烯烃产业来看,国际原油持续走强,烯烃成本压力上升。节后归来国内乙烯及环氧乙烷均迎来开门红,乙烯涨幅约5.3%;环氧乙烷各涨幅在4.3%,需求陆续回暖,加上成本面带来的支撑,产业链整体或向好预期为主。丙烯市场涨幅在5.83%附近,冬奥影响下山东地炼停工降负增加,加之聚丙烯期现行情向好,需求回升良好,供需持续收紧,丙烯报盘大幅上推。下游丙烯酸报盘涨幅在2.90%,下游询单采购积极性提升偏缓,多维持节前预定货源交付为主,贸易商封盘观望情况较为集中。

02芳烃链

芳烃产业链主要产品节后保持上涨趋势,部分产品价格暴涨,其中甲苯、二甲苯涨幅加大,主要地区价格较节前上涨千元,华东地区甲苯涨幅13.7%,混合二甲苯涨幅14.7%,纯苯涨幅3.87%,苯乙烯涨幅2.54%。

甲苯、二甲苯因节前生产企业以及持货商排库清货,导致涨幅远不及原油、石脑油等上游产品。假期间原油期价连续暴涨,汽油混调利润继续扩大,2月4日开始,山东地区混合二甲苯商谈价格陆续大幅度走高,节后华北混调用户积极采购,进一步带动混合二甲苯价格强势上涨,不仅跟进假期间原油的涨幅,也补充了节前不足的涨幅,造就了暴涨的局面。

同时,节后国内供应压力不大,多数生产企业库存较小,港口库存增长不多,甲苯处于中位,混合二甲苯仍处于中低水平,也对价格上涨起到辅助作用。不过甲苯下游用户尚未完全回归市场,现货价格虽然跟随二甲苯等相关联产品大幅度走高,但成交量相对较小,节后市场商谈活跃度不足。

纯苯节后价格保持上涨趋势,节前价格点位已经较高,涨幅相对较小,下游苯乙烯高开提振,中石化纯苯挂牌价上调,市场挺价运行,但随着原油震荡下行,苯乙烯涨幅收窄,市场高位小幅回落,观望升温。

苯乙烯节后大涨。假期原油冲高,节后EB主力大幅上行带动现货市场挺价高开,原料端纯苯大涨,然码头库存大增且下游工厂尚待复工刚需不足,部分获利盘逢高出逃,涨幅有所回吐。

03化纤链

该链条主要品种节后大幅上涨,其中PTA市场价格较节前增长5.88%;其次涤纶短纤市场价格较节前增长5.26%;纤维级PET市场价格较节前增长5.15%;瓶级PET较节前增长3.70%;涤纶长丝市场价格较节前增长2.50%,MEG市场价格较节前增长1.78%。具体来看:

PTA方面:春节期间,国际油价大幅上涨,成本端助力下,节后归来PTA期货盘面大幅高开,盘中高位震荡,而PTA现货市场同步上扬,不过部分商家仍未返市,场内递报盘很少,整体观望情绪浓厚,日内交投氛围略显僵持。同时逸盛新材料2#330万吨PTA新装置于1月28日投料,目前已出合格品,供应量增加对市场上涨形成压制。截止当前,华东主港货报盘执行05合约减45元/吨,递盘减55元/吨附近,商谈围绕5750-5770元/吨;2月底报盘05减40元/吨,递盘减50元/吨;3月中报盘05减20元/吨;本周仓单报盘05减50元/吨,递盘减60元/吨。随着下游聚酯工厂及终端织造厂陆续返市,市场需求预期改善,故PTA市场大概率或延续高位运行。

MEG方面:年后MEG现货开盘价冲高至5500元/吨,较节前价格涨幅在2.9%,春节期间原油价格上涨,带动能化板块集体走强,乙二醇成本端支撑强劲,多头拉涨情绪较浓,但盘中港口库存累库,加重场内观望气氛,下游买气不足,价格推涨有一定的阻力,整体较为僵持,截止当前,华东乙二醇主流商谈价格在5435-5445元/吨,较上个交易日涨95元/吨;2月下货物商谈价格在5455-5465元/吨。在供需面未见实质性利好下,故MEG市场或延续高位震荡走势。

聚酯方面:节后,国内聚酯市场大幅走高。国际油价高涨推动下,聚酯原料PTA和乙二醇市场纷纷走高,成本推动增强,聚酯企业报盘纷纷跟调原料,各产品市场涨幅集中在2.5-5%之间。终端纺织需求尚未恢复,市场买盘仍较为冷清,聚酯企业产销清淡为主,其中涤丝企业产销集中在30-70%,短纤市场主流产销在0-20%。

04煤化工链

该链条部分品种节后开盘上调,其中甲醇、醋酸丁酯及顺酐上调居多,加氢苯、醋酸等波动不大,其中醋酸丁酯涨幅大,节后涨至11300元/吨,较节前涨幅18%附近;顺酐各地调整500-1000元/吨不等,甲醇各地上调30-200元/吨不等。

甲醇节后受期货带动明显,港口纸现货同步走高至2900元/吨上方,涨70-130元/吨,且内地市场库存整体表现尚可,西北关中地区涨至2500-2550元/吨,涨150-200元/吨,另华北、山东一带受冬奥会影响,上下游开工均有下调,且供应端超预期缩量,供需处于紧平衡中,其中山东地区涨30-200元/吨。

节后国内醋酸市场呈现区域性调整,华北及华东地区暂稳,企业库存均保持低位,长约交单为主,因此报盘均与节前持平。华中地区假期大幅走跌,因企业库存压力较大,出货意向强烈,让利走货。西北地区企业库存高位,但节前已降至低位,外加近期降雪影响运力,因此报盘暂稳。

免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

鲁公网安备 37069302000875号

鲁公网安备 37069302000875号